体育游戏app平台三大定约共部署了14个周频航路服务-开云(中国)Kaiyun·官方网站 - 登录入口

体育游戏app平台

体育游戏app平台

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

来源:永安接头

2024年受红海航谈危境影响,众人集运市集花样全体偏紧,1-4月由旺转淡、运价下行,5-7月货量火爆、全航路普涨,8-10月货量转淡,运价跌幅创历史新高;11-12月弱订舱履行与船司加价强预期并存,12月旺季不旺。推测2025年,咱们推测欧线运价核心全体下移,原因有以下三点:第一,2024年船舶运力同比增长10%,推测2025年增速将放缓至6.5%。第二,2024年平均停航率在13%,若不接头停航率,2024年欧线平均每周投放31万TEU,推测2025年2月后同比加多8%,4月后同比加多11%。第三,2024年欧元区经济疲软,2025年或将会有所回暖,IMF推测2025年欧元区GDP增速约为1.2%,但咱们以为上半年由补库引起的货量加多的可能性较小,后续需重点关怀制造业PMI走势。此外,还需抓续追踪列国关税计谋以及中东场面进展。

一、2024年行情转头

2023年11月底,红海航谈危境开动,马士基、赫伯罗罕见船司文告遁入红海航路、绕谈好望角,由此众人集运市集转为偏紧花样。在此布景下,2024年集运现货市集的行情走势大致可分为四个阶段:

第一阶段(1月-4月):货量由旺转淡,运价抓续下行。1月无为为春节前旺季尾声,在绕行的布景下,船司发布提涨贪图和旺季附加费,1月运价较12月底增长了近一倍,达到5000好意思金/FEU以上。但由于1月下半月货量转差,船司随之调降运价。随后投入春节假期时代(2/10-2/24),货量处于真空期。假期后工场复工复产,市集预期货量将有所回暖,但是事实并非如斯,3月货量抓续较淡,导致运价不休下落,3月底运价跌至3300好意思金/FEU驾御。

4月,船司两次抬升运价。诚然货量较淡,两次挺价均未实足落地,但是却让运脚止跌企稳在3300好意思金/FEU驾御。4月下旬,处事节前直客货量加多,即期舱位紧缺带动运脚高潮。

第二阶段(5月-7月):旺季箱船穷乏,带动运价飙升。5月投入运输旺季,一方面,巴西抢运电动汽车使得南好意思航路火爆,另一方面,泰西投入旺季补库,阶段性货量加多,我国口岸发出的集装箱数目远高于回流的数目,变成我国口岸空箱穷乏。同期,集装箱船在南好意思、欧洲和北好意思筹备港船埠,以及新加坡中转港船埠集会,拥挤进度不休加深,船舶盘活后果大幅削弱,变成船舶紧缺、船期延长的风光。缺船、缺箱及堵港等要素共同导致5-6月份全航路普涨,其中南好意思航路开头加价、且涨幅最高,涨幅超3倍,欧线涨幅达2.5倍。7月诚然拿舱难度、集装箱穷乏进度彰着不休削弱,但由于前期甩柜、以及船司停航的复旧,运价仍然不休高潮,7月到达年内十分9100好意思金/FEU。

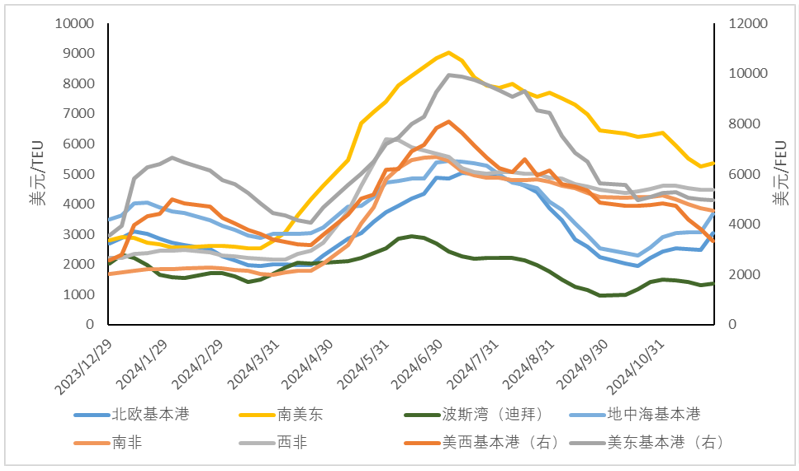

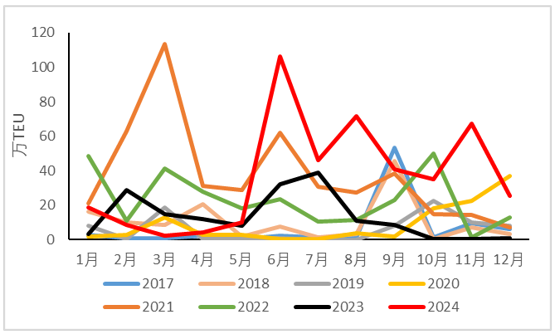

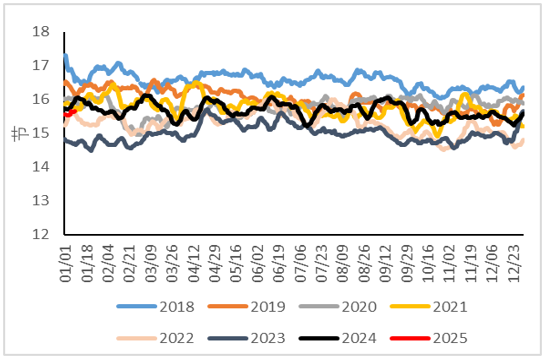

图1 2024年远洋航路SCFI运价走势

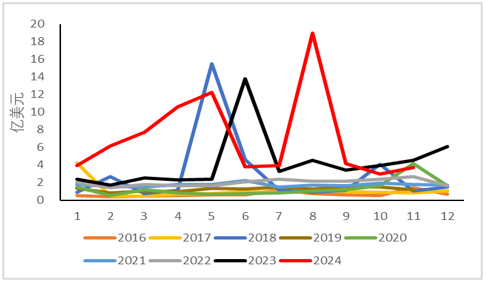

图2 中国出口至巴西:车辆等运输确立

图2 中国出口至巴西:车辆等运输确立

贵府来源:上海航运走动所、海关总署、永安期货接头中心

贵府来源:上海航运走动所、海关总署、永安期货接头中心

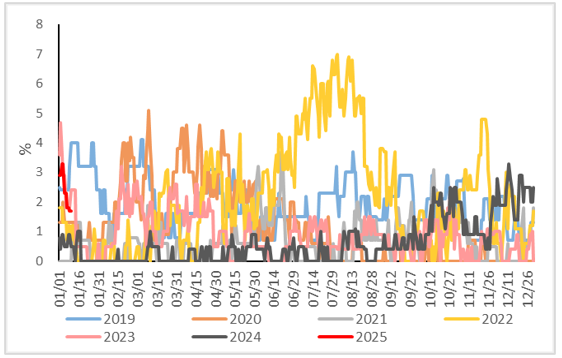

第三阶段(8月-10月):货量由旺转淡,运价跌幅改动高。8月上半月运价见顶、开动回落,8月至9月时代运价跌幅创历史新高,尤其是9月第二周舱位较第一周下落1500好意思金/FEU,达到本年周跌幅最高水平。10月底运价跌至3200好意思金/FEU,触达年内最低值。

第四阶段(11-12月):现货舛讹与宣涨强势并存。如同4月,船司对11月上、下半月也进行了两次挺价,但落地进度均不睬想,配合船司的控舱和宣涨策略,11月舱位运价安详在4000好意思金/FEU。11月中旬,船司对12月上半月舱位价钱宣涨至6000好意思金/FEU,但由于订舱情况差,无法复旧高运价,报价不休下调,现在上半月督察在4700-5400好意思金,均值在5200好意思金/FEU。关于12月下半月,率先报价的船司,宣涨水平大约在6000好意思金驾御,但之后货量无法复旧,后跌至5000好意思金成交。

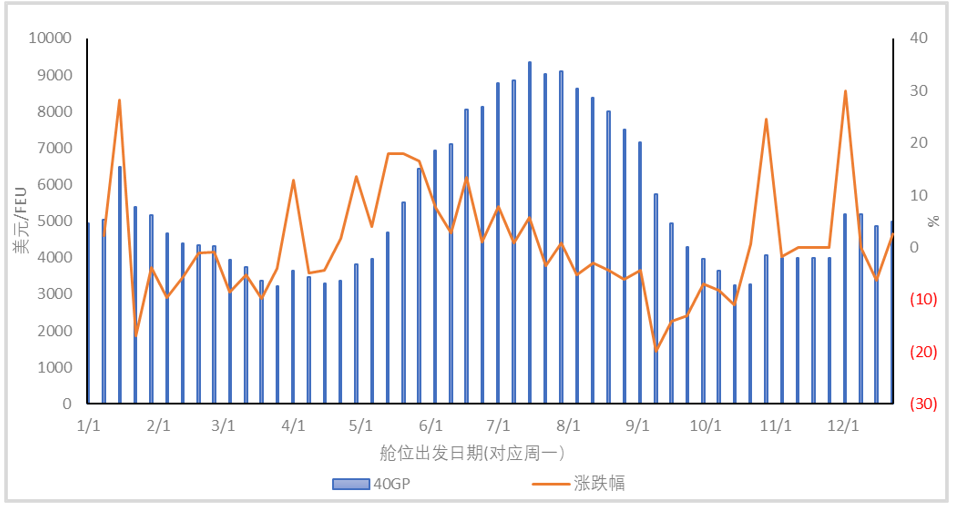

图3 船司40GP运价均值走势图

贵府来源:极羽科技、永安期货接头中心

贵府来源:极羽科技、永安期货接头中心

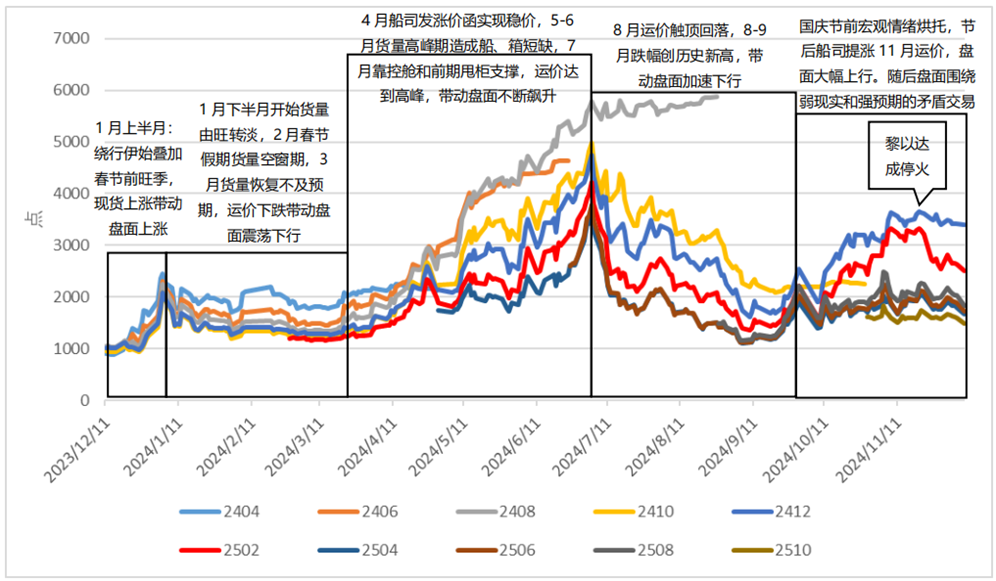

受现货运价大幅波动影响,集运指数(欧线)期货(EC)相似也走出了海潮壮阔的行情,何况期货市集行情无为先于现货市集半个月驾御。相接前文对现货市集的复盘,2024年EC期货价钱走势可大致分为5个阶段,如下图4所示。

图4 EC期货合约价钱走势

贵府来源:Wind、永安期货接头中心

贵府来源:Wind、永安期货接头中心

二、2025年集运市集基本面分析

(一)供应端

1.船舶运力:2024年增长10%,推测2025年增速放缓至6.5%

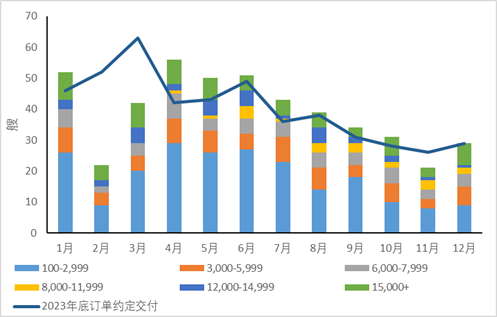

船舶运力方面,纵脱2024年1月1日,众人现有6777艘集装箱船,共计运力达到3084.71万TEU。2024年新船下水量再创历史新高。2024年新船下水总量和节律如下图5、6和表1所示,2024年共请托了290.81万TEU,运力同比增速达到10%。

图5 2024年新船下水总量

图6 2024年1-11月新船下水节律

图6 2024年1-11月新船下水节律

贵府来源:Clarksons、永安期货接头中心

贵府来源:Clarksons、永安期货接头中心

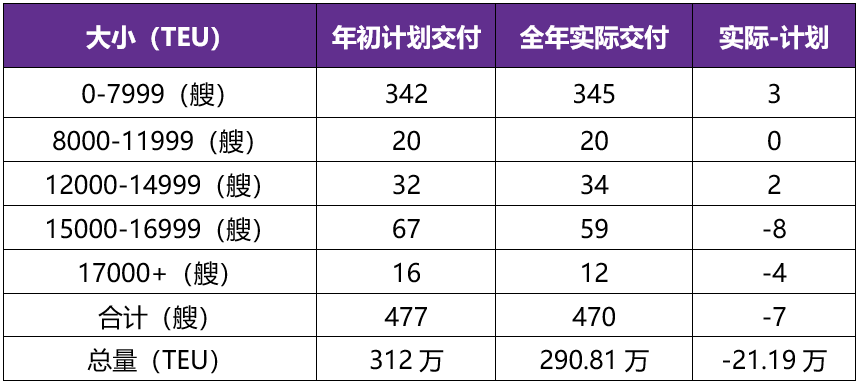

本体请托量与2024岁首推测的下水量有一定出入。按照贪图,全年应共请托312万TEU。本体与贪图收支21万TEU,这主要归因于15000+TEU的船只下水有所延长。其中,15000-17000TEU、17000+TEU船只永别有8艘、4艘未按贪图在本年请托。另外,中袖珍船只的请托有所提前,15000TEU以下的船只本体下水量超出了岁首贪图量。

表1 2024年新船下水节律

贵府来源:Clarksons、永安期货接头中心

贵府来源:Clarksons、永安期货接头中心

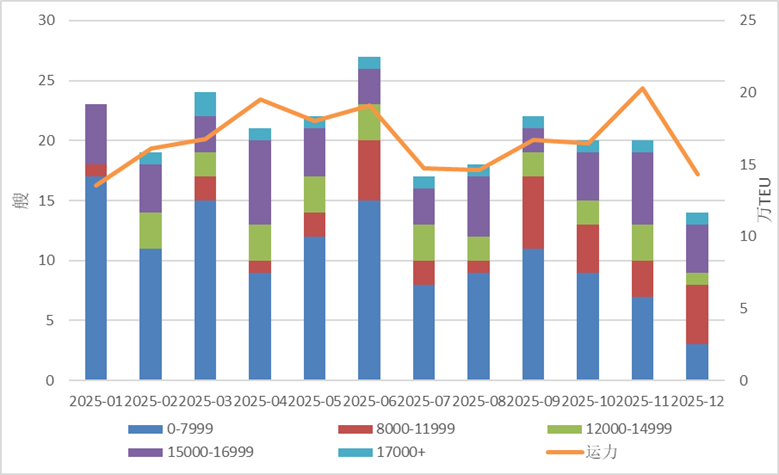

2025年1月订单数据融会,2025年及以后待请托运力占现有运力的比例高达27%。2025年贪图请托247艘,共计运力201万TEU,其中,15000-16999TEU船舶推测请托50艘;17000+TEU船舶推测请托12艘,月均1艘。2025年新船请托量较2024年减少32%,造船坞压力较客岁有所裁汰。因此,按照2025年订单齐能依期请托的假定,咱们予以2025年船舶运力增速为6.5%。

图7 2025年推测新船下水量(订单数据融会)

贵府来源:Clarksons、永安期货接头中心

贵府来源:Clarksons、永安期货接头中心

此外,新增订片面,纵脱2025年1月1日,众人共有779张新船订单,共计运力832.76万TEU,这些订单将在2024年12月至2029年时代接续请托。

2024年新增380张新船订单,共计运力435.21万TEU,属于历史较高水平,仅次于2021年。其中,12000-14999、15000+TEU新增订单运力永别占比20%、54%。值得安详的是,在2023年下半年和2024年前5个月,船司下的订单量较少,5月旺季开动后船司才频频下订单,使得6-11月的新增订单量齐处于历史较高水平,且大船居多。

图8 新增订单运力

图9 新增订单船型散播

图9 新增订单船型散播

贵府来源:Clarksons、永安期货接头中心

贵府来源:Clarksons、永安期货接头中心

2.欧线运力:2024年每周平均27万TEU,推测2025年2、4月后同比加多8%、11%

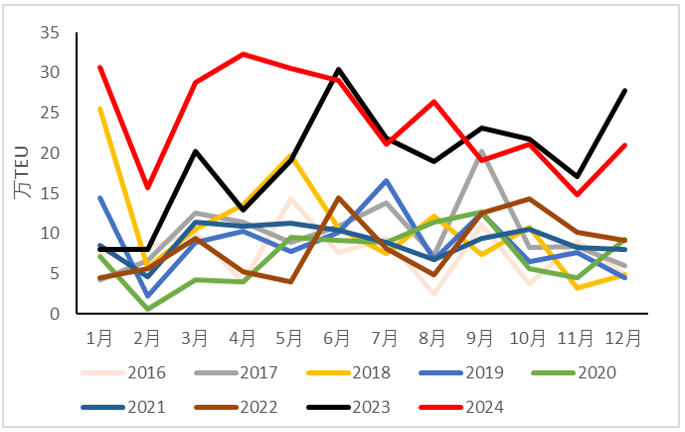

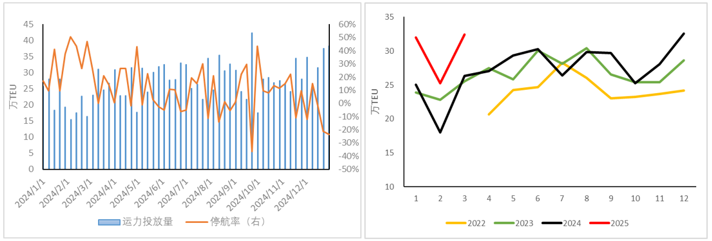

在中国-北欧航路上,三大定约共部署了14个周频航路服务,再加上MSC独处运营2个航路服务,因此,若不接头停航以过甚他船司偶尔加派船只的情况,欧线上每周航路服务简短在16条,运力投放量(动态运力)简短在31万TEU驾御,同比加多2%。

2024年停航率如图10所示。2024年前11个月,中国-北欧航路每周平均运力投放约27万TEU,停航率在13%驾御,处于历史普通水平。季节性来看,①3-4月淡季时代,船司停航操作最为频频,平均停航率高达17%;9-10月淡季时代平均停航率10%。②5-6月恰巧最旺季,停航率较低,平均停航率仅为4%;③7月在旺季尾声,船司接货变少之后,依靠甩柜货和停航督察高运价,停航率达到10%。④在2月春节假期、五一假期、9月中秋节假期、十一假期时代停航率较高,无边达到40-50%。

图10 中国-北欧航路周度运力投放量

贵府来源:中国航务周刊、永安期货接头中心

贵府来源:中国航务周刊、永安期货接头中心

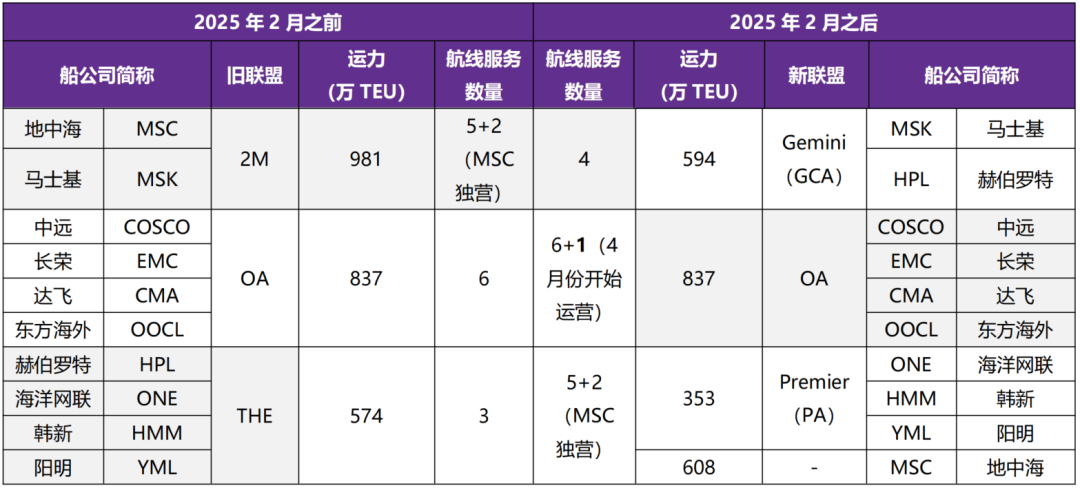

欧线舱位来自于三大海运定约成员。2025年2月,定约将进行重组,这改变了原有的欧线服务数目和结构,重组前后变化如下表2所示,由原先的2M、OA和THE定约转化为Gemini(GCX)、OA和Premier(PA)定约,地中海航运(MSC)遴荐独处运营,何况永别在欧地线上与PA定约,在北好意思线上与以星(ZIM)达成舱位互换息争。

表2 定约重组情况

贵府来源:Clarksons、永安期货接头中心

贵府来源:Clarksons、永安期货接头中心

定约重组后,若不接头船司临时新增的航路,中国-北欧航路上的惯例服务数目将由原先的16条加多为17条,4月份后加多至18条。若不接头停航率,2025年2月后,每周运力投放量简短在33.5万TEU驾御,同比增长8%;2025年4月后,每周运力投放量将加多至34.5万TEU,同比增长11%。停航率则取决于货量情况。此外,MSK在欧线的市集份额将有所削弱,MSC则会更高,其他变动不大,且市集份额的前二名仍然是这两家。同期,MSC独营后更便于动态移动航路和服务频次,不错凭据货主需求提供特定的航路服务,这可能进一步提高其竞争上风,需要警惕2025年可能由船司杀价竞争带来的跌价风险。

3.绕行对运力的影响

船司关于中国至北欧航路而言,绕行后,航程加多导致短期运力盘活出现问题,何况每条航路需要再添补2艘船舶,智商保抓原先的每周服务频率。因此,除了下水的新船除外,船司还通过提高船速、启用闲置的大船、调配中划子等形式来复旧欧线运力。

船舶航速方面,2024年船舶平均航速走势图如图11所示。由于航速和燃油老本挂钩,2023年全体需求较差的情况下,船司延缓船速,2023年17k+TEU船平均航速14.5节。绕行后,船速较2023年普及彰着,但由于增速会提高碳排放量,受到欧盟碳税计谋的影响,2024年船速较2019-2021年并莫得权贵的增高,2024年17k+TEU船平均航速达到15节。

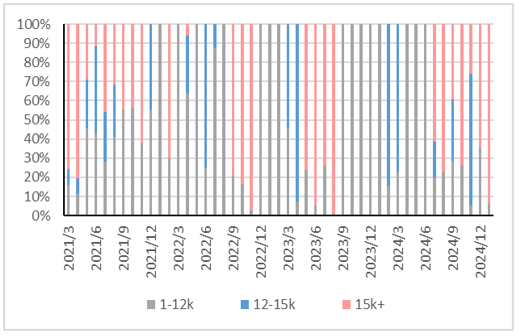

大船闲置方面,2024年17000+TEU的船舶停航运力如图12所示。不错看到,在9月份以前,大船闲置运力较低,闲置数目一直督察在2艘以内,9月之后,由于前期新船不休下水,再加上货量彰着变淡,大船闲置才有所加多。

图11 17k+TEU船舶航速

图12 17k+TEU船热停运力

图12 17k+TEU船热停运力

贵府来源:Clarksons、永安期货接头中心

贵府来源:Clarksons、永安期货接头中心

此外,绕行导致17000+TEU船舶穷乏,船司调配中划子到欧线上作补充。绕行前本体运营的船舶中98%的大小朝上了17000TEU,而绕行后这一比例下降到了80%以下,每周排班中加多了3-4艘12000-17000TEU的船。

(二)需求端

1.欧线集运量:呈现出彰着的季节性

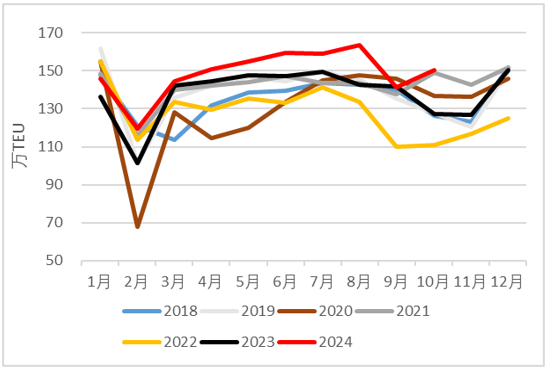

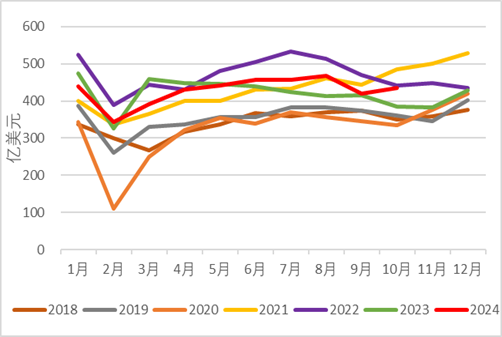

据CTS统计,2024年前10个月亚欧航路运输了1489万TEU的货色,同比增长7.8%;但中国出口至欧盟金额仅同比增长1.3%,呈现出价减量增的特征。分品类看,光伏组件和车辆、飞机、汽船及运输确立的出口金额同比增速较高,永别为40%、10%,其他品类大多数处于历史普通或较低水平。季节性来看,数据融会,1月处于历史普通水平,2月至8月货量不休普及,且4-8月同比增速较高,9月大幅回落。通过本体订舱情况判断,10、11月和12月的货量可能逐月加多,但增幅并不权贵。

图13 亚洲-欧洲航路集运量

图14 中国出口至欧盟金额

图14 中国出口至欧盟金额

贵府来源:CTS、海关总署、永安期货接头中心

贵府来源:CTS、海关总署、永安期货接头中心

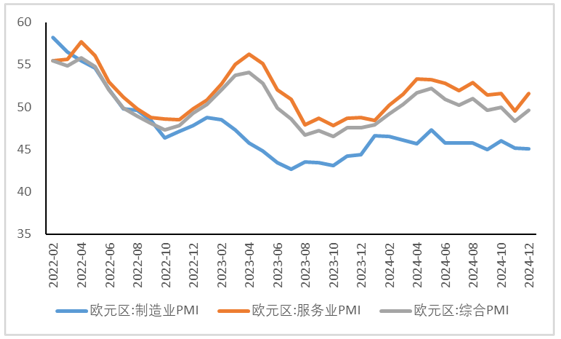

2.欧元区宏不雅经济:推测2025年有所回暖,重点关怀制造业PMI

2024年欧元区经济阐发总体疲软。IMF在10月下调了欧元区经济增速预期,推测2024年欧元区GDP增速在0.8%。2024年经济增速更多是由旅游业鼓励,而不是内需,制造业低迷是欧元区经济增长濒临的主要下行风险之一。

从PMI数据来看,2024年前5个月,欧元区详尽PMI展示了建壮的复苏势头,但在6月已毕了回升态势,8月履历了巴黎奥运会鼓励的有顷反弹后,9月再次跌回枯荣线之下。制造业则更是在年内不休恶化,深陷凄怨之中,制造业PMI阐发不足市集预期,抓续在枯荣线水平之下。此外,企业投资也保抓在低位。

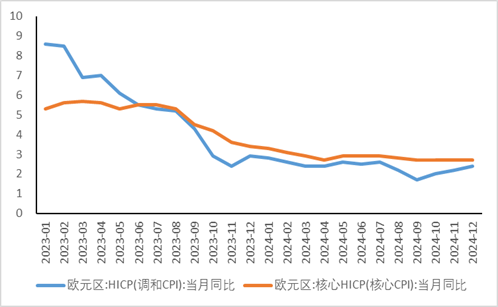

通胀方面,2024年第一季度通胀压力不休缓解,第二季度服务业阐发建壮带来工资增长,鼓励核心通胀率高潮。6、9、10、12月欧元均降息了25个基点,但第三季度工资高潮,使得核心通胀不易下降,7-9月欧元区HICP同比自2.9%小幅下滑至2.7%,致使在10月通胀再次反弹,12月再次加速。市集预期来看,欧元区将在2025年1月、3月再永别降息25个基点,后续降息有望提振住户破钞者信心以及企业投资。此外,由于欧元区并莫得长入的财政计谋,需要关怀主要国度是否财政紧缩。

据IMF推测,欧元区2025年经济增速在1.2%驾御,较2024年有所回升。

图15 欧元区PMI

图16 欧元区通胀率

图16 欧元区通胀率

贵府来源:Wind、永安期货接头中心

贵府来源:Wind、永安期货接头中心

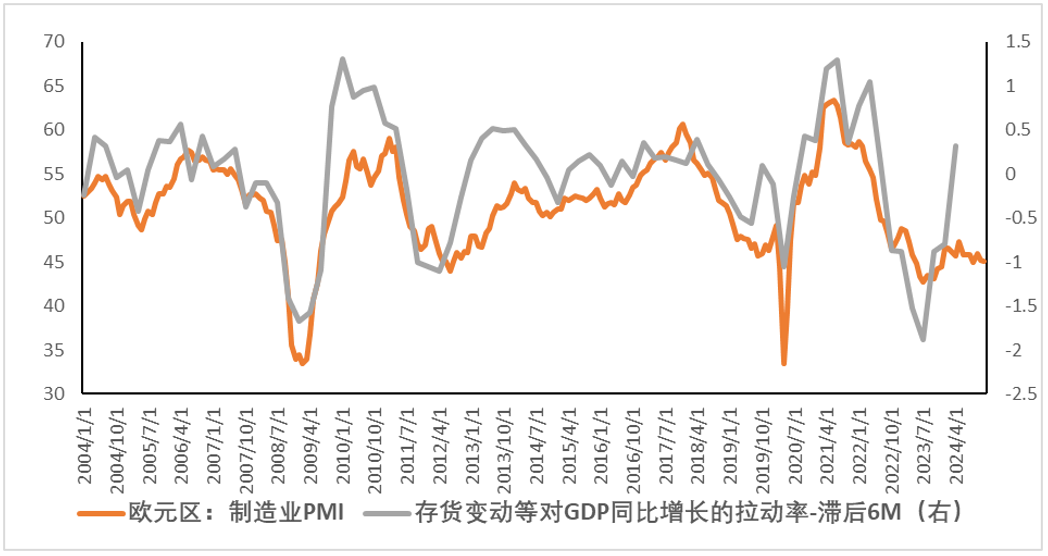

欧元区制造业PMI约率先库存数据6个月。刻下欧元区处于被迫累库的周期,且制造业PMI抓续转差,企业补库意愿较弱。咱们以为,2025年上半年,补库带来欧线货量加多的可能性较小。

图17 制造业PMI约率先库存数据6个月

贵府来源:Wind、永安期货接头中心

贵府来源:Wind、永安期货接头中心

(三)其他影响要素

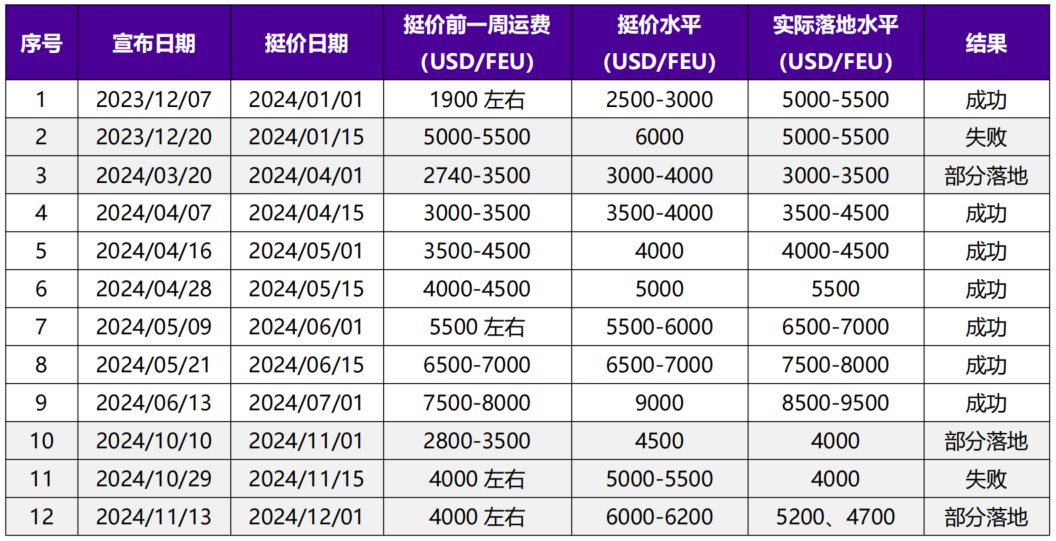

1.船司挺价行为

转头本年船司的12次挺价行为,咱们发现船司挺价主要分为3种情况:(1)挺价是为了稳价,如本年的4月、11月。(2)行将投入旺季,趁势推涨运价,比如本年1月上半月、5月和6月。(3)旺季尾声,挺价是为了延续高价,无为以失败告终,比如本年1月下半月。挺价前1-2周的订舱情况是判断挺价罢了的紧要要素。

表3 2024年船司加价函发布情况

贵府来源:各船司官网、永安期货接头中心

贵府来源:各船司官网、永安期货接头中心

2.生意摩擦

中欧之间的生意摩擦可能会对欧线运输量起到负作用。本年10月31日起,欧盟开动对原产自我国的电动汽车征收为期5年的关税,但由于电动汽车占我国商品总出口量的比重较小,关税计谋对中欧总体集运量的影响较小。何况欧洲议会生意委员会主席伯恩德·朗格在11月23日的发言意味着此事可能存在回转。

好意思国方面,特朗普上任后可能会对我国施加较2017年愈加严苛的关税计谋。这将影响好意思线集运需求,从界限上看,产物、玩物、塑料、服装、鞋类、箱包等品类出口货量(TEU)受影响较大,在短期内可能再次会引起抢发效应。从推行时点上看,若不从头开展探望,平直移动关税计谋,那么最早可能在2025年第二季度;若从头探望后再移动关税,那么可能最早在2025年下半年。

高关税可能会压制欧元区经济发展,加速欧央行降息节律。一方面,高关税会推高好意思国入口价钱,加大破钞者包袱的同期物价上升。且关税的存在会扰动现有海运生意道路、变成供应链压力,可能相似会提高欧元区工业的原材料入口价钱,导致欧洲商品通胀存在上行压力。另一方面,往时几年由于生意战、安全接头等要素,好意思国从欧洲入口的货色数目不休加多,两者依存度有所提高,但关税的扰动可能导致欧洲货色出口需求下降,加剧欧洲制造业包袱,从而影响欧元区降息节律。

图18 好意思国自中国异邦货色品类情况

贵府来源:彭博、永安期货接头中心

贵府来源:彭博、永安期货接头中心

3.中东场面

中东方面,11月27日黎以媾和契约弘扬收效,暂时已毕了以色列与黎真主党之间的冲破,但哈马斯和以色列之间还未媾和,胡塞仍在抨击船只。特朗普频频提议在其赴任前(2025年1月前)已毕加沙冲破的条款,12月初媾和谈判依然重启,但要短时辰内已毕与哈马斯的冲破并非易事。

要是平直冲破已毕,胡塞武装住手抨击船舶,船司收复红海航路,集运运力将会严重填塞。但短期来看,绕行已毕后的两个月,欧洲地区可能会出现口岸拥挤或者卡车运力穷乏等问题。举例,在红海通行后,原先绕行好望角的一批船将与晚两周启航的走红海航路的另一批船同期抵达欧洲,导致多数船只涌入欧洲口岸,欧线集运市集短期可能堕入繁芜。

三、总结与推测

要而言之,供应端,推测2025年船舶运力加多201万TEU,同比增速6.5%。新船请托量较本年减少32%,其中17000+TEU船舶推测每月请托1艘。欧线上,2024年每周平均投放27万TEU,周均停航率在13%驾御,推测2025年2月定约重组后每周平均投放运力加多8%,4月后加多11%驾御。

需求端,2024年欧元区经济阐发总体疲软,推测2025年有所回暖,据IMF推测,欧元区2025年经济增速在1.2%驾御。刻下欧元区处于被迫累库的周期,且制造业PMI抓续转差,反馈企业补库意愿较弱,后续需连接不雅察制造业PMI。

因此,推测2025年欧线运价核心全体下移。从近期长协价看,2025年直客长协价钱在2300好意思金/FEU驾御,折盘面约1500点,诚然直客价钱会凭据即期市集情况陡立移动,但也可相宜行为运价底部参考。接头好意思国关税计谋,可能会压制欧元区经济发展,加速欧央行降息节律。接头红海场面,地缘风险波动较大,已毕绕行将会导致运力填塞,但短期市集可能会出现紊乱。此外,由于某一航路的抢运可能激励众人各航路的联动效应,因此也需关怀我国其他主要生意流向国的关税计谋。

新浪息争大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:赵念念远 体育游戏app平台